Una posible utilidad para una banca pública a favor de la ciudadanía y no de los accionistas.

07/05/2019

Santiago González Vallejo. Economista. USO

La primera cuestión es dar la paternidad de esta idea. Las discusiones sobre la optimización de una zona monetaria, el Tratado de Maastricht, Delors o más contemporáneamente, Yanis Varoufakis, Stuart Holland y James K. Galbraith tras la crisis del euro han dado vueltas a cómo prevenir los fallos de la construcción del euro o como paliar las consecuencias de unas carencias y limitar los costes a las poblaciones afectadas e incluso respuestas de cómo, a posteriori, normalizar el euro con las instituciones adecuadas.

En plena crisis, y cuando el diferencial del coste de la deuda era álgido en los países de la periferia y los aumentos cuantitativos de emisión de deuda por parte de los estados, con o sin rescates, se comprobó que el Tratado de la Unión y las normas del Banco Central Europeo (BCE) impedían que el BCE prestase a los Estados o comprase deuda pública.

Pero ya en el momento álgido de la crisis, enfrentándose al problema y sin tocar los tratados hubo voces reclamando que el Banco Europeo de Inversiones hiciera esa labor de intermediación, a título gratuito, entre pedir préstamos al Banco Central Europeo y comprar deuda pública de los Estados. No para monetarizar deuda, como el dólar lo estaba haciendo, pero sí para aliviar la carga de la misma a los Estados (y a la ciudadanía). Pero en esos momentos, no se quiso.

El mecanismo más barato encontrado y que al mismo tiempo apuntalaba a los bancos privados, muchos de ellos con problemas de liquidez y de solvencia, era el que el Banco Central Europeo prestase a los bancos privados a un tipo nominal cero o muy bajo y que éstos, con ese crédito, comprasen a sus Estados, deuda pública a un tipo de interés positivo.

¿Cuántos dividendos a los accionistas privados y cuántas remuneraciones han salido de ese diferencial? O dicho, de otro modo, ¿cuánto dinero hemos soltado los contribuyentes a los bolsillos de los accionistas por mor de unas normas hechas para el saqueo de la ciudadanía a favor de los tenedores de capital?

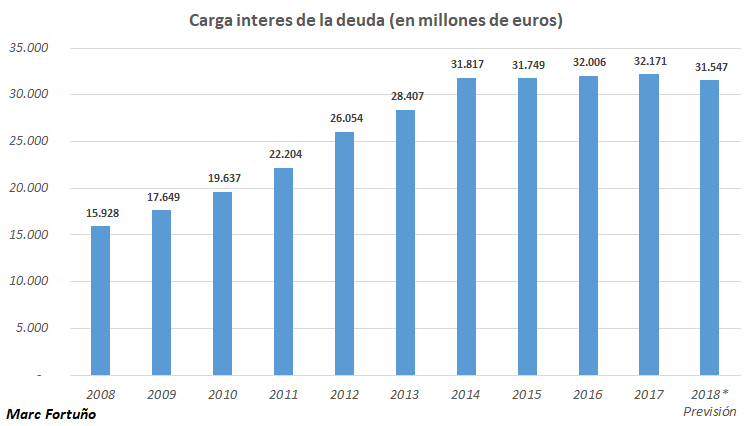

Ahora mismo, la deuda pública española, alcanza a final de 2018, la cantidad de 1.173.988 millones de euros que periódicamente se renueva, con un margen de reducción cuantitativa escaso. Es cierto que ahora se emite a corto plazo con tipos negativos, pero durante años ha habido una sabrosa ganancia para las entidades financieras. El pago de intereses anuales ahora alcanza los 32.000 millones. En el año 2016, se pagaron 16.000.

Desde 2008, hay cálculos de que la banca nacional se ha embolsado alrededor de 50.000 millones de euros de intereses durante los últimos diez años.

Estos párrafos anteriores, vienen a cuento de la petición de una banca pública y, mientras tanto, el pedir que Bankia no se privatice del todo y que se conforme como una banca pública.

Según las cuentas anuales del Grupo Bankia de 2018, los activos en forma de deuda pública española superaban los 10.000 millones de euros. La deuda pública extranjera, los 3.500 millones.

En el caso de Bankia, los ingresos por esa partida de intereses cobrados alcanzarían los 200 a 450 millones anuales, que van a la cuenta de resultados.

En resumen, una Banca Pública de depósitos hubiera servido para aliviar los costes de la crisis y la ciudadanía hubiera tenido, antes y los años de plazo de emisión que todavía duran, que pagar menos. Para satisfacer necesidades y no aupar dividendos.

Apendice:

Artículo 123 del Tratado de la UE:

1. Queda prohibida la autorización de descubiertos o la concesión de cualquier otro tipo de créditos por el Banco Central Europeo y por los bancos centrales de los Estados miembros, denominados en lo sucesivo «bancos centrales nacionales», en favor de instituciones, órganos u organismos de la Unión, Gobiernos centrales, autoridades regionales o locales u otras autoridades públicas, organismos de Derecho público o empresas públicas de los Estados miembros, así como la adquisición directa a los mismos de instrumentos de deuda por el Banco Central Europeo o los bancos centrales nacionales.

2. Las disposiciones del apartado 1 no afectarán a las entidades de crédito públicas, que, en el marco de la provisión de reservas por los bancos centrales, deberán recibir por parte de los bancos centrales nacionales y del Banco Central Europeo el mismo trato que las entidades de crédito privadas.

La responsabilidad de las opiniones expresadas en los artículos firmados corresponde a sus autores y no a la Plataforma por una Banca Pública