Otra ayuda a la banca por la puerta de atrás

“No hay la más mínima connivencia de este Gobierno con la banca”

Luis de Guindos 14 de julio de 2013

El Ministro de Economía y Competitividad ha declarado, sin sonrojarse, que este Gobierno no tiene la más mínima connivencia con la banca. Declara sin el mínimo rastro de vergüenza en su rostro que “el Gobierno no va a regalar nada a nadie”, reconociendo justo a continuación que dará más ayudas públicas a quienes adquieran las entidades nacionalizadas Catalunya Banc y Novagalicia Banco. Expresamente citó como parte de esas ayudas los créditos fiscales que “se reconocerán como recursos propios de primera calidad1”.

¿Qué importancia tienen esos créditos o activos fiscales y su tratamiento para las entidades bancarias españolas?

Durante estos últimos años, una entidad bancaria que haya sufrido pérdidas por importe de 100 euros, reducirá las mismas por valor de 30 euros en concepto del impuesto sobre sociedades que se ahorrará en los próximos años y se anotará ese importe en su activo como si se tratara de un bien material (inmuebles, créditos o deuda pública). Los bancos han utilizado también esta herramienta para, sin reconocer las pérdidas en sus cuentas de explotación, cargar las mismas contra sus fondos propios y apuntarse de igual manera esos créditos fiscales a restar de los impuestos de sociedades a abonar en los próximos dieciocho años2.

Si algo ha quedado claro para cualquier analista independiente en la actual crisis bancaria a nivel mundial ha sido la necesidad de elevar significativamente la cantidad y calidad de los recursos propios de las entidades de crédito. El capital y las reservas acumulados por las entidades bancarias han demostrado ser insuficientes para absorber las pérdidas de la enorme burbuja generada. En primer lugar por su reducido importe y en segundo por su escasa calidad. La regulación no requería capital por los activos que las propias entidades consideraban que no tenían riesgos y, por tanto, el cálculo de capital de máxima calidad se realiza en relación a los denominados activos ponderados por riesgo que, paradójicamente, año tras año se reducen (prácticamente la mitad de los activos de las entidades bancarias españolas son considerados por las mismas y por el Banco de España como “libres de riesgo”). Además de eso, se consideraban los activos fiscales como recursos propios de primera calidad aunque es evidente para cualquiera que los derechos a no pagar en el futuro impuestos de sociedades no pueden ser activos del mismo tipo que una letra del tesoro o dinero en efectivo. ¿O acaso podrían las entidades bancarias hacer frente al pago de la nómina de sus empleados del próximo mes con ese “derecho” a no pagar impuestos en el futuro?.

Para paliar estas deficiencias, la nueva regulación a nivel internacional (Basilea III) ha aprobado un cambio en el tratamiento de los activos por impuestos diferidos que dependen de rendimientos futuros (DTA, Deferred Tax Assets, en terminología inglesa) para incrementar la calidad del capital de las entidades bancarias. El argumento es difícilmente rebatible: la incertidumbre de estos derechos frente a la Hacienda Pública y la nula efectividad de estos activos a la hora de proteger a los depositantes. Por ello, Basilea III ha aprobado un calendario de reducción de esos activos en el cómputo del capital de máxima calidad concediendo un período transitorio de cinco años para eliminarlos si superan el 10% del core capital de las entidades. El pánico se ha adueñado de las entidades bancarias españolas, especialmente beneficiadas hasta el momento de la existencia de estos activos, dado que un tercio de su patrimonio neto desaparecería y obligaría a captar capital en cantidades astronómicas. Para evitar “que la sangre llegue al río”, la Comisión Europea ha salido en rescate de las mismas ampliando el plazo de eliminación de estos activos fiscales a diez años. La actuación es digna de los mejores sainetes: Los bancos necesitan urgentemente más capital y de mayor calidad ahora para resolver sus problemas de solvencia y las medidas para resolver parcialmente este déficit se realizarán en un plazo de diez años.

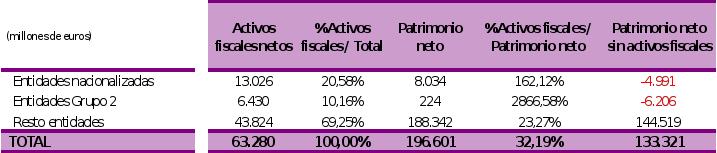

En el caso de las principales entidades del sector bancario español, el importe total de los activos por impuestos diferidos asciende a 63.280 millones de euros (32,19% de su patrimonio neto a finales de 2012) que corresponderían a unas pérdidas superiores a los 190.000 millones de euros.

Cualquiera que lea este artículo podría pensar que nos referimos a otro país dado que las entidades bancarias españolas “están sanas” y la gran mayoría no han reconocido pérdidas en ninguno de los ejercicios fiscales desde que se inició la crisis. Pero eso no quiere decir que no las hayan tenido y la prueba evidente es la existencia de estos activos fiscales. El truco utilizado ha consistido en que la mayor parte de estos activos por impuestos diferidos se han contabilizado contra reservas para disimular ante depositantes, inversores y accionistas las enormes pérdidas sufridas.

Las entidades nacionalizadas y las que han recibido ayudas públicas directas (grupo 2) son las que tienen una posición más desequilibrada. Sin contabilizar como patrimonio neto estos activos fiscales de incierta recuperación, sus fondos propios son negativos, es decir, están en situación de quiebra técnica ya que sus activos realizables serían inferiores a sus pasivos exigibles y no podrían hacer frente a las obligaciones contraídas incluso después de las enormes ayudas públicas recibidas.

Sin embargo, las entidades consideradas “sanas” que acumulan el 69,25% de los activos fiscales del conjunto del sistema bancario español, no pueden presumir de su situación. Si se pusiera en marcha de forma inmediata la nueva regulación a nivel internacional, los bancos que no han recibido ayudas públicas directas tendrían que captar una cifra cercana a los 43.824 millones de euros para mantener un nivel de capital similar al que ahora tienen y que muchos analistas consideran ya insuficiente.

ACTIVOS FISCALES POR GRUPOS DE ENTIDADES BANCARIAS ESPAÑOLAS

(DICIEMBRE 2012)

Fuente: Elaboración propia a partir de balances de diciembre 2012 de las entidades

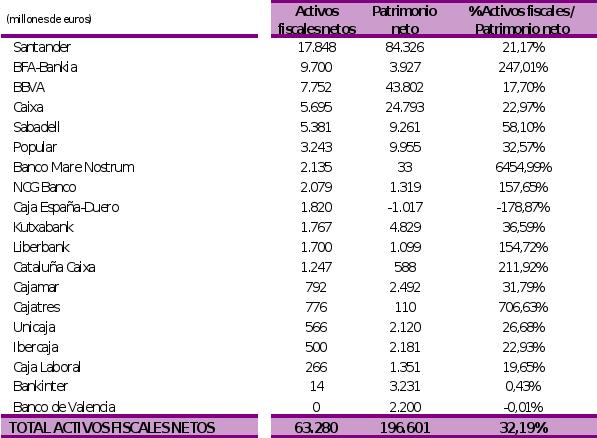

Como podemos ver en la tabla siguiente, Santander, BBVA, Caixa y Sabadell, “buques insignia” del sector bancario, acumulan más del 58% de los activos fiscales netos acumulados sin que hayan presentado pérdidas desde que se inició la crisis ni modificado de manera significativa su política de dividendos a sus accionistas que ha consistido en repartir beneficios inexistentes ya que “olvidan” contabilizar como quebrantos estas pérdidas y las cargan directamente contra reservas. Estas entidades cotizadas precisarían de enormes ampliaciones de capital para cumplir con las exigencias de capital obligadas por la regulación y eso provocaría un efecto dramático a sus accionistas (sobre todo a los mayoritarios) en el hipotético caso de que consiguieran captar ese capital en los mercados bursátiles.

ACTIVOS FISCALES DE LAS PRINCIPALES ENTIDADES BANCARIAS ESPAÑOLAS (DICIEMBRE 2012)

Fuente: Elaboración propia a partir de balances de diciembre 2012 de las entidades

Para las entidades bancarias españolas no bastaba diferir la puesta en marcha de la normativa y, una vez más han lanzado una llamada de socorro y han llegado a un principio de acuerdo con el Gobierno que permitirá su transformación directa en créditos fiscales sin la obligación de tener que generar beneficios en el futuro. Es decir, se transformarán en una promesa cierta de que el Estado acabará pagando esos importes en cualquier circunstancia (quiebra, venta o transformación de la entidad incluidas). De esta forma si se podrían considerar estos activos fiscales como “activos de verdad” que incluso tendrían la consideración de “vendibles” ya que empresas que tienen beneficios importantes podrían comprar esos créditos fiscales que entidades como BFA-Bankia, Catalunya Banc o Novagalicia Banco no son capaces de aprovechar dado que no generarán beneficios suficientes en los próximos años. No es la única fórmula que se está estudiando para articular este nuevo rescate público a las entidades bancarias ya que también está sobre la mesa la habilitación de un aval estatal que blinde estos créditos fiscales similar que el que tienen las empresas eléctricas originado por el déficit tarifario.

En cualquiera de los casos se trata de un escándalo mayúsculo que no se justifica con el argumento de que este tipo de medidas han sido aprobadas en países como Italia, Alemania, Francia, Reino Unido, Holanda o Estados Unidos3. Ese hecho solamente revela que el vergonzoso matrimonio entre el poder político y el financiero no es exclusivo del Estado español.

El efecto será demoledor en términos de recaudación fiscal pero también supondrá un golpe inmediato sobre la deuda pública ya que un compromiso de Hacienda a la hora de reconocer esos importes sin ligarlos a la obtención de beneficios futuros obligará a la contabilización de esos créditos fiscales como una deuda a favor de las entidades bancarias que los tienen en sus balances. De un plumazo y por la puerta de atrás añadimos un 6% más de deuda pública sobre el PIB.

¿No hay connivencia entre este Gobierno y las entidades bancarias?

1 Entrevista a Luis de Guindos publicada por el diario El País el 14 de julio de 2013.

2 Esta política legalmente aceptada de cargar las pérdidas directamente contra reservas sería similar a la actuación de un individuo que tiene un salario de 1.000 euros y unos gastos de 700 euros por lo que su “cuenta de explotación” arrojaría un beneficio mensual de 300 euros. Imaginemos que en esos gastos no se tienen en cuenta los 2.000 euros que gasta mensualmente cuando va al casino dado que para hacer frente a los mismos, el individuo utiliza sus ahorros. Lógicamente, aunque tenga beneficios, a nadie se le escapa que la solvencia del individuo estaría en entredicho.

3 Alemania, Francia, Holanda y Reino Unido, incluso EEUU, han optado por lo que se denomina carry back fiscal, que consiste en el reembolso por parte de Hacienda de cantidades pagadas en momentos anteriores. El horizonte temporal de la devolución de las cantidades pagadas iría entre los 12 meses en Europa y los 24 meses en EEUU. Italia, por su parte, optó en 2011 por la transformación de los activos por impuestos diferidos en créditos fiscales frente a Hacienda, compensables con cualquier obligación de carácter fiscal (IVA…) transmisibles a terceros e incluso reembolsables en una parte de los mismos.