Preparémonos. Habrá segunda parte

El Gobierno declara haber alcanzado los objetivos perseguidos por el programa europeo de asistencia a la banca española. Rajoy, el único que no se ha enterado de que hemos sido rescatados, podrá finalmente presumir en el mes de noviembre del “punto y final” de lo que nunca ocurrió.

En la reunión del Eurogrupo que tuvo lugar el pasado 14 de octubre, incluso su presidente, el ministro de Economía holandés, Jeroen Dijsselbloem, afirmó que “el programa español va a darse por terminado” y descartó cualquier tipo de prolongación preventiva del rescate, como es probable en el caso de Irlanda. Le faltó únicamente decir que él no dudaría en poner los ahorros familiares en el sistema bancario español.

Las optimistas declaraciones a los medios de comunicación fueron aprovechadas por el ministro de Economía y Competitividad, Luis de Guindos, para realizar un apresurado balance del salvamento presumiendo de que “se han utilizado bien los 41.000 millones de euros [de los 100.000 millones disponibles] y que ahora tenemos una banca solvente, en condiciones de apoyar la recuperación económica en España y que ya no genera dudas ni incertidumbres”.

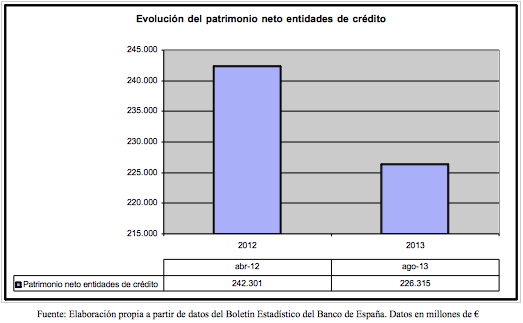

A pesar de las triunfalistas manifestaciones de los mismos, que no fueron capaces de atisbar lo que ocurría en el sistema bancario, la realidad se encarga de desmentir el deseo del Gobierno de apuntarse este pírrico éxito. El sistema bancario español sigue siendo insolvente y las medidas articuladas no han logrado restablecer la solvencia de las entidades ni generar confianza en ahorradores e inversores. Las inyecciones de capital europeo no han podido cambiar el panorama de insuficiente patrimonio neto que muestran las entidades. A los ciudadanos nos parece mucho un rescate en el que se han proporcionado más de 41.000 millones de euros pero esa enorme cantidad se queda pequeña a la hora de compararla con las descomunales pérdidas que han sufrido los bancos y las cajas de ahorro. Los fondos propios del sistema bancario que miden su capacidad para afrontar pérdidas en el futuro son inferiores a los que poseían en los meses previos al rescate.

¿En base a qué puede afirmar el ministro que la banca no genera dudas ni incertidumbres, si el patrimonio neto de las mismas es inferior en casi 16.000 millones de euros al existente en abril de 2012 cuando se consideró imprescindible el rescate del sector?

Pero no solamente podemos afirmar que en el período que ha seguido a la intervención europea las entidades bancarias no han mejorado su insuficiente patrimonio neto. Además, su calidad ha empeorado considerablemente ya que prácticamente uno de cada tres euros del mismo son activos inmateriales y activos fiscales que solo el blindaje que el Gobierno está en vía de proporcionar a las entidades puede convertir en algo realmente sólido[1].

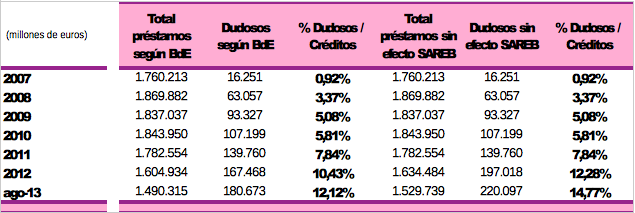

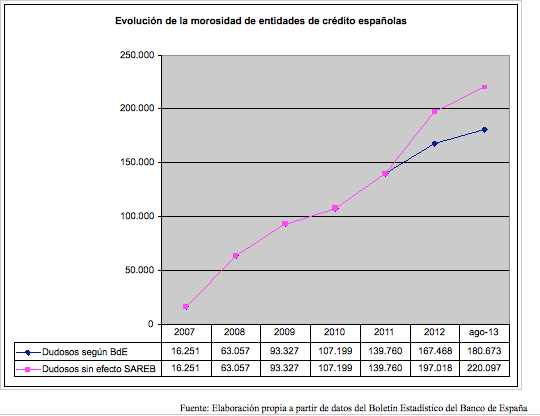

El otro elemento que deja en evidencia el triunfalismo del Gobierno español y del Eurogrupo es la evolución de la morosidad de las entidades de crédito. Los datos publicados recientemente por el Banco de España correspondientes al mes de agosto muestran que los préstamos dudosos siguen creciendo de manera acelerada, incluso a pesar de la utilización de todo tipo de artificios contables para ocultarlos. De hecho, el traspaso de créditos en dificultades a la Sareb (el banco malo) ha eliminado 39.424 millones de euros de la estadística[2]. Gracias a esta práctica gubernamental, los créditos siguen impagados pero ya no los vemos y eso les anima a decir que el problema está resuelto. Incluso sin considerar el ‘efecto Sareb’, durante el año 2013 se han incrementado en 13.205 millones de euros[3] y las nuevas obligaciones para el tratamiento de las refinanciaciones, unidas a la deteriorada situación general y al estancamiento de la tasa de paro, incrementarán sensiblemente la entrada en dificultades de cobro de nuevos préstamos.

Con estos ingredientes, solo unos irresponsables pueden afirmar que el sector bancario ha superado la crisis y, sobre todo, que las sobre-endeudadas finanzas públicas podrían hacer frente a nuevas necesidades de capital.

Esto no suena como el final del vergonzoso capítulo de salvamento de las élites financieras a costa de los ciudadanos con que nos ha obsequiado el Gobierno.

Puede que el rescate actual vaya a finalizar pero preparémonos, porque habrá segunda parte…

[1] Otra ayuda a la banca por la puerta de atrás. Sánchez Mato C. 2013. https://www.dropbox.com/s/f3hlp8ofth2dg6n/Otra%20ayuda%20a%20la%20banca.pdf

[2] Los traspasos de créditos al SAREB, al no ser una entidad de crédito, no están contabilizados por el Banco de España.

[3] Si tenemos en cuenta los traspasos de créditos al SAREB solamente en 2013 el crecimiento de la morosidad ha sido de 23.079 millones de euros.

Fuente: La Marea

La Plataforma no se identifica necesariamente con los contenidos publicados, excepto cuando son firmados por la propia organización