Junta de accionistas Bankia 2013. Veinte cuestiones que el Consejo de Administración no puede dejar de responder a los ciudadanos

Ante la Junta de Accionistas de Bankia, la Plataforma por una Banca Pública plantea las siguientes cuestiones (que nunca serán aclaradas)

El consejo de administración de Bankia, filial de Banco Financiero y de Ahorros, celebra el día 21 de marzo una junta general de accionistas. El estado sigue siendo el accionista mayoritario, incluso después de la reciente privatización parcial, ya que posee el 60,9% de las acciones[1].

El Grupo BFA-Bankia se enfrenta a una situación muy complicada en los próximos años para poder ser rentable: A su modelo de negocio (como al del resto de entidades financieras) le será muy complicado obtener beneficios en un entorno de sobreendeudamiento. Además, el plan de negocio aprobado por Bruselas le exige beneficios con menor volumen lo que es prácticamente una quimera. Por si esto no presentara un futuro suficientemente incierto, la intención del gobierno, es acelerar el proceso de privatización de la entidad en vez de gestionarla como banca pública, al servicio del conjunto de la sociedad que la ha rescatado con un elevadísimo coste.

Por eso, además de las cuestiones que pueden realizar el resto de accionistas privados, todos los ciudadanos como legítimos propietarios de la entidad tenemos el derecho y la obligación de pedir explicaciones al presidente de Bankia, Jose Ignacio Goirigolzarri. Porque aunque la presentación de resultados ha ido acompañada de una fuerte campaña mediática en la que se indicaba de forma triunfalista que la entidad había obtenido importantes beneficios, la realidad de esta entidad dista mucho de ser la que su consejo de administración está contando a los contribuyentes.

- Sobre el informe de auditoría y la fiabilidad de las cuentas anuales de Bankia[2]

El informe de auditoría de Ernst Young dice que las cuentas anuales de 2013 expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera. Lamentablemente, los estados financieros de la entidad han sido auditados por Deloitte en ejercicios anteriores y en ninguna de esas revisiones se manifestó por parte de la firma salvedad alguna. Sin embargo, la realidad ha mostrado que la contabilidad no era fiel reflejo de la realidad patrimonial de Bankia. El consejo de administración y Deloitte han declinado la responsabilidad de lo ocurrido.

-¿Se responsabiliza el consejo de administración de las cuentas anuales correspondientes a 2013?

-¿Responden a la verdad las cuentas anuales formuladas por el actual consejo de administración o pasará lo mismo que ocurrió cuando la información facilitada resultó ser falsa?

-¿Por qué no ha tomado medidas legales contra Deloitte el actual Consejo de Administración?

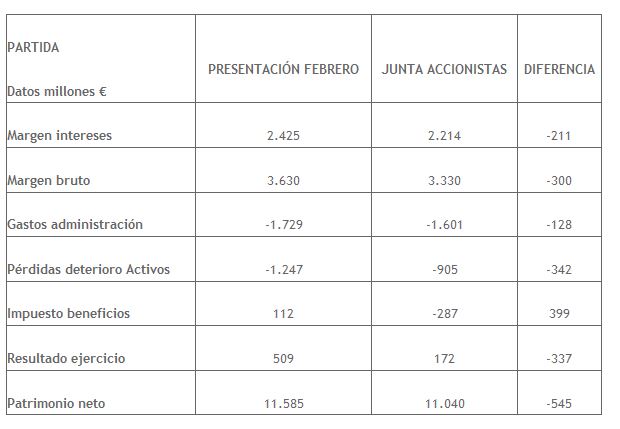

- Diferencias entre la presentación a prensa y analistas de los resultados 2013 y las cuentas anuales que se someten a aprobación.

El Presidente de Bankia presentó el 3 de febrero de 2014[3] los resultados a la prensa y a los analistas con gran despliegue publicitario. Se anunciaron unos beneficios para el grupo BFA-Bankia de 818 millones de euros y, específicamente un beneficio neto para Bankia de 509 millones de euros. Sin embargo, la información de los estados financieros sometidos a la aprobación de los accionistas muestra diferencias importantes con respecto a los que se indicaron hace poco más de un mes[4].

A continuación se reseñan algunos de los capítulos más significativos en los que existen diferencias:

-¿Por qué se anunciaron unos beneficios netos el día 3 de febrero superiores a los realmente conseguidos según la documentación a disposición de los accionistas?

- Negativa evolución de los márgenes ordinarios

Aunque la presentación de resultados ha sido claramente triunfalista a la hora de presentar los datos, el margen de intereses, que refleja la evolución del negocio ordinario de la entidad, disminuye más de 536 millones de euros (-19,5%) con respecto a un ya negativo ejercicio 2012. El margen bruto baja 372 millones de euros (-10,1%) y eso sin restar los rendimientos que Bankia ha obtenido por los rendimientos de bonos del SAREB (más de 400 millones de euros) que el Consejo de Administración no puede adjudicarse como fruto positivo de su gestión.

-¿Cómo puede presumir el consejo de administración de esta negativa evolución de la fuente de generación de fondos de la entidad?

- Rendimiento de los bonos del SAREB

Bankia ha recibido más de 19.347 millones de euros por los activos tóxicos que ha traspasado al SAREB. Después de algunas subsanaciones realizadas, la entidad tiene en su poder los siguientes bonos SAREB avalados por el Estado:

8.363 millones vencimiento 31/12/2014 a un 2,86%: Ingresos estimados 239 millones de euros

4.646 millones vencimiento 31/12/2015 a un 3,26%: Ingresos estimados 151 millones de euros

5.575 millones vencimiento 31/12/2014 a un 0,95%: Ingresos estimados 53 millones de euros

Total ingresos estimados: 443 millones de euros.

Sin estos ingresos, que solamente pueden ser atribuidos al rescate público de la entidad y no a la gestión del actual equipo, Bankia habría sufrido un desplome aún mayor en su margen bruto, ya enormemente deteriorado.

-¿Cómo piensa sustituir el flujo de ingresos que proporcionan los bonos del SAREB cuando se produzca el vencimiento de los mismos?

- Disminución del crédito e incertidumbre sobre la generación de ingresos futura

Aunque su publicidad indica que Bankia “da créditos” y ha presumido de conceder 14.903 millones de euros de nuevo crédito en 2013 (un 50% más de lo previsto), la realidad indica que las amortizaciones superan los nuevos préstamos. Es decir, el saldo neto baja. La disminución en el último año ha ascendido a 13.810 millones de euros.

-¿Cómo piensa el Consejo de Administración con esta reducida y limitada capacidad de obtener ingresos, conseguir beneficios de manera recurrente?

-¿Qué planes en concreto tiene para, cumpliendo la obligación que el plan de negocio aprobado por Bruselas de reducir el crédito, obtener beneficios?

- Derrama extraordinaria del Fondo de Garantía de Depósitos no contabilizada.

Bankia no ha contabilizado la derrama extraordinaria de 155 millones de euros correspondiente al Real Decreto 21/2012 que señala la obligatoria aportación del 3 por mil sobre los depósitos y que el primer tramo (2/5 partes) se pagarían al principio de 2014. Sabiéndose el gasto, se pospone su contabilización[5].

-¿Por qué no se contabiliza una derrama ya aprobada y que figura en la contabilidad del Fondo de Garantía de Depósitos como patrimonio neto del mismo?

- Importantísimos beneficios extraordinarios que no se repetirán en el futuro

Según el informe de gestión del consejo de administración, Bankia habría obtenido 626 millones de euros de beneficios extraordinarios no recurrentes por las ventas de IAG e Inversis y los resultados positivos de la recompra de cédulas hipotecarias y el canje de preferentes y otros instrumentos híbridos.

IAG: 238 millones de euros

Inversis: 69 millones de euros

Recompra cédulas hipotecarias con beneficio: 220 millones

Canje híbridos: 99 millones

Total: 626 millones de euros

-¿Es consciente el Consejo de Administración de que, sin estos beneficios atípicos y que no pueden conseguirse todos los ejercicios, la entidad habría presentado abultadas pérdidas?.

-¿Reconoce que estos beneficios extraordinarios han sido obtenidos gracias a las abultadas provisiones realizadas solo un año antes y a la merma patrimonial que se ha causado a los tenedores de los instrumentos de inversión y, en ningún caso, a la buena gestión del Consejo?

- Reducción de la cobertura, disminución de provisiones totales e incremento de morosidad

Según la información facilitada a los accionistas para la aprobación de cuentas anuales de Bankia, la entidad ha incrementado en 2013 los riesgos calificados como dudosos. Sin embargo, al mismo tiempo ha reducido las provisiones para hacer frente a contingencias derivadas de los mismos. El resultado es un nuevo deterioro del porcentaje de cobertura que las provisiones suponen ante futuros quebrantos.

2012 2013

Riesgos dudosos 19.820 20.022

Provisiones 12.249 11.312

% Cobertura 61,8% 56,5%

-¿Es consciente el Consejo de Administración de que si hubieran mantenido la cobertura que decían que era imprescindible en 2012, habría que haber provisionado 1.062 millones de euros más en este último año?

- Insuficientes provisiones en los créditos refinanciados

Si se analizan de forma específica los préstamos y créditos refinanciados, la entidad declara un total de 25.331 millones de euros refinanciados. Sobre este importe hay coberturas por 5.704 millones de euros (22,5%).

-¿No le parece insuficiente en un entorno en el que las refinanciaciones crecen?. En 2012 solamente había 20.067 millones y coberturas por 4.908 millones (24,45%).

-¿Por qué bajan las coberturas? Si se hubiera mantenido el criterio habría que tener provisiones por 6.193 millones (489 millones más).

Normal: 9.062 millones no hay provisión

Subestándar 4.238 millones provisión 681 millones (16%)

Dudoso 12.092 millones provisión 5.023 millones (41,5%)

Si lo subestándar estuviera considerado como dudoso y provisionado como tal, faltarían 1.737 millones de provisión. Si lo normal estuviera provisionado como subestándar, faltarían otros 1.450 millones de euros.

Solamente de créditos refinanciados, faltarían por provisionar más de 3.100 millones de euros con un criterio más prudente.

- Garantías inferiores al valor de los créditos

A finales de 2013, Bankia declara que tiene 12.459 millones de euros en créditos superiores al 100% de la garantía tasada. Y eso en un entorno en el que, con toda seguridad, los valores de garantía si fueran tasados a día de hoy serían claramente inferiores. Solamente 6.800 millones de euros corresponden a créditos reestructurados.

-¿No se trata de un riesgo que debería estar adecuadamente provisionado?

- Evolución de los activos inmuebles adjudicados y gestión de las viviendas en manos de Bankia

El saldo a 31/12/2013 correspondiente a activos adjudicados (inmuebles) es 2.127 millones de euros.

-¿Qué hace pensar al consejo de administración que mejora la situación cuando se han incorporado al saldo 742 millones de euros por este concepto y solamente se han transmitido 137 millones de euros?

-¿Por qué no se plantea como banca pública que es, actuaciones generalizadas a favor de soluciones para las familias desahuciadas de su vivienda?

- Los depósitos siguen bajando

En relación a la fuente de financiación de más peso para Bankia, los depósitos minoristas de la clientela, hay que reseñar que han vuelto a reducirse (-2.864 millones de euros con respecto a 2012).

-¿No tiene relación esta progresiva pérdida del ahorro con las políticas implementadas por la entidad?

-¿No asume ningún tipo de responsabilidad el Consejo de Administración por la pérdida de confianza de los tradicionales impositores de la entidad?

- Activos fiscales

Bankia tiene en su balance 8.019 millones de euros en activos fiscales (7.967 millones de euros en diferidos). De ellos, la entidad considera recuperables 6.917 millones de euros y monetizables (convertibles en dinero por parte de la Hacienda Pública bajo determinados supuestos) 4.576 millones de euros.

-¿Qué criterio permite pensar en que son recuperables la totalidad de los créditos fiscales a este ritmo de beneficios?

-¿Por qué no lo cita expresamente el Consejo de Administración como ayuda pública?

-¿Tiene prevista la utilización de esos créditos fiscales en los próximos ejercicios?

-¿Es consciente el Consejo de Administración que hubiera podido solicitar la monetización de los créditos fiscales si hubiera presentado pérdidas contables en 2013?

- Autorización para emitir valores convertibles en acciones y de renta fija

El Consejo de Administración pide autorización para emitir valores convertibles en acciones por 5.000 millones y también para emitir valores de renta fija (incluidos pagarés) por hasta 45.000 millones de euros más.

-¿Por qué quiere el Consejo de Administración autorización para emitir valores convertibles en acciones de la sociedad por hasta 5000 millones de euros?

-¿Por qué quiere el Consejo de Administración autorización para emitir valores de renta fija por hasta 45000 millones de euros?

-Si no tiene previsión concreta para precisar esas cantidades, ¿por qué pide esa autorización previa?

- Valoración de la acción y capitalización bursátil

El patrimonio neto (11.040 millones de euros) menos los activos fiscales (8.019 millones de euros) asciende a 3.021 millones de euros. La capitalización bursátil es de 18.554 millones de euros (11 de marzo 2014). Eso supone más de 6 veces el valor del patrimonio neto sin activos fiscales y 1,68 veces teniéndolos en cuenta. Si solo quitamos los activos fiscales no monetizables, el patrimonio neto sería de 9.938 millones de euros, la mitad de la capitalización en bolsa. Una burbuja enorme que terminará explotando.

-¿Es consciente el Consejo de Administración de la burbuja que se está formando con la cotización bursátil de la entidad?

-¿Está participando de forma directa o indirecta la entidad en este proceso artificial de “calentamiento” del valor situándolo en precios muy superiores a su valor contable?

- Privatización parcial de Bankia

Banco Financiero y de Ahorros ha vendido el 7,5% de Bankia a inversores institucionales por 1.304 millones de euros.

-¿Es consciente el Consejo de Administración de que, aunque difunda la idea de que privatizando la entidad, los ciudadanos recuperaremos los fondos públicos utilizados, no nos liberamos del riesgo que estamos garantizando?

-¿Puede desmentir que los fondos que se obtendrán en la colocación acelerada supondrá un 5% del dinero inyectado en capital en BFA-Bankia y un misérrimo 0,6% del riesgo total que seguirá asumiendo el Estado después de la operación[6]?

| Riesgo para el Estado |

Importe (millones euros) |

% |

| Capital |

22.424 |

10,91% |

| Menos importe obtenido por venta 7,5% |

-1.304 |

-0,63% |

| Total riesgo directo |

21.120 |

10,28% |

| Avales riesgo vivo |

21.136 |

10,28% |

| Créditos fiscales |

6.957 |

3,38% |

| Adquisición activos SAREB |

22.317 |

10,86% |

| Depósitos inferiores a 100.000 euros (estim.) |

75.980 |

36,97% |

| Préstamos del Banco Central Europeo |

58.022 |

28,23% |

| Total riesgo indirecto |

184.412 |

89,72% |

| TOTAL RIESGO |

205.532 |

100,63% |

Fuente: Memoria entidad, Tesoro Público y Banco de España

-¿Por qué tiene tanta prisa el Consejo de Administración en privatizar Bankia? ¿Por qué no gestiona la entidad salvaguardando el interés general de los contribuyentes que son los que han salvado la entidad y los que la siguen sosteniendo?

- Ayudas públicas

Cuando el Consejo de Administración hace referencia a las ayudas públicas que ha recibido la entidad, solamente se refiere a las ayudas de capital de las que se ha beneficiado.

| Ayudas públicas

31/12/2013 |

Importe (millones euros) |

% |

| Capital |

17.959 |

12,15% |

| Participaciones Preferentes Convertibles |

4.465 |

3,02% |

| Subtotal medidas de capitalización |

22.424 |

15,17% |

| Avales |

34.768 |

23,52% |

| Créditos fiscales |

6.957 |

4,71% |

| Adquisición activos (FAAF) |

3.322 |

2,25% |

| Adquisición activos SAREB |

22.317 |

15,10% |

| Préstamos del Banco Central Europeo |

58.022 |

39,25% |

| Subtotal medidas de financiación |

125.386 |

84,83% |

| TOTAL AYUDAS PÚBLICAS |

147.810 |

100,00% |

Fuente: Memoria entidad, Tesoro Público y Banco de España

-¿Es consciente el señor Goirigolzarri que las ayudas públicas han sido muy superiores a los 22 mil millones que hemos inyectado en capital?

-¿Sabe el presidente de BFA-Bankia que el grupo ha recibido más de 147 mil millones de euros de ayudas públicas, si incluimos los avales, adquisiciones de activos y préstamos del Banco Central Europeo?

-¿Es consciente del riesgo que supondrá la privatización de esta sistémica entidad para el Estado? ¿Sabe el consejo de administración que el riesgo contingente que todavía hoy soporta el estado ante una hipotética situación de quiebra ascendería a más de 200 mil millones de euros?

- Gestión de una entidad pública

Bankia es, a día de hoy, banca pública. Sin embargo, sus actuaciones y funcionamiento están lejos de cumplir los mínimos requisitos para cumplir un criterio de utilidad social que es el que los ciudadanos, que somos quienes la hemos rescatado, exigimos.

-¿Creen los miembros del Consejo de Administración en la banca pública al servicio del conjunto de los ciudadanos?

-Si como todas sus actuaciones parecen indicar, no creen en la entidad como pública, ¿por qué no dimiten de manera inmediata e irrevocable para que sea dirigida y gestionada por personas que crean y defiendan lo común y lo público?

- Retribuciones de los miembros del Consejo de Administración

El presidente del Consejo de Administración de BFA-Bankia y el primer ejecutivo (Sevilla) reciben una retribución anual por todos los conceptos de 500.000 euros cada uno.

-¿Por qué no cobran lo mismo que un empleado público?

-¿No es una absoluta salvajada recibir una retribución de 500.000 euros para los dos primeros ejecutivos cuando se trata de un banco rescatado con dinero público y que solamente puede operar con el apoyo público?

- Filial en paraísos fiscales

BFA-Bankia tiene una filial en un paraíso fiscal (Gran Cayman). Se llama Caymadrid Internacional LTD.

-¿Por qué y para qué tiene BFA-Bankia una filial de intermediación financiera en Gran Cayman? ¿Por qué no ha liquidado esa filial en cuanto este Consejo de Administración ha tomado posesión?

-¿No le parece vergonzoso y absolutamente injustificable que un banco público tenga una filial en un paraíso fiscal?

[1] Por la venta del 7,5% de Bankia, Banco Financiero y de Ahorros ha obtenido 1.304 millones de euros

[4] Aunque en la presentación se hicieron referencias a resultados “proforma” y sin tener en cuenta determinadas operaciones con BFA, las diferencias son muy grandes y no concuerdan con lo previamente anunciado.

[5] Solamente se han contabilizado 173 millones de euros en 2013.

[6] Avales a emisiones de deuda y a depósitos de hasta 100 mil euros, riesgo de activos traspasados al SAREB, préstamos del BCE y créditos fiscales.